����Ǯ������ �������ַ�ʽ���ʺ���

��ƪ̽�ֵIJ���Ҫ�������������ſ�����������ϻ���,�ô�����˵�˵��:���������˵�������ʽ,�����и��˵ġ�����,���Ǹ�Ը�����һ��,�������Ϸ�ʽ���ʺ��㡣

��һ���ڳ������ϱ����ƶȵ�����,�ṩ������ѡ��:

1.�������߹���,ͨ�����˴�����������ϱ���

2.����μ����ϱ���,�������ϱ����������������(57.7%)

3.�������ʱ��Ͳμ����ͳ��,���ݺ���ȡ���ݽ�(39.2%)

4.����Ů�ͼ�ͥ�����������

5.�����ְְ���Ĺ���,���ٸ����ݽ�,��ȫ����Ů����������(2.2%)

6.���Һ�����������չ���깫Ԣ����ḣ��Ժ�����������

7.����ʱӦ�ö���Ǯ,��������,�������˾��б�����

8.���������ƶ�,���ݺ��б�����������������Ǯû��ϵ

9.����ʱ��Ӧ������,�����,������������첻����ô��(1.2%)

10.�����μ����ͳ��,������ᱣ���ƶȽ����������

�ȿ����Լ�,Ϊ��������������Щ����:�����籣���Ͻ𡢹�����ҵ���ϱ��ա�Ͷ������ֵ�ռ�Ĺ̶��ʲ������н����ʲ���Ͷ����ϡ�ƴ����Ǯ��������������?��������ʾ,�����������ʵʩ��ֻ��һ������,����ȱ����Զ���ǡ�����ϰ������˼��:���ǵĸ�ĸ������ʱ��Ҳû�о�����,���������Dz������ڰ�������ô?���ҳ���Щ������,���ǻ�����ʲô?

��ƪ̽�ֵIJ���Ҫ���������Ͻ�ſ�����������ϻ���,�ô�����˵�˵��:���������˵����Ϸ�ʽ,�����и��˵ġ�����,���Ǹ�Ը�����һ��,�������Ϸ�ʽ���ʺ��㡣

1. �籣���Ͻ�

����:��ḣ������

ʵʩ����:���ڽ���һ��ʱ���,ӵ�е�������������֧ȡ��Ȩ��

������:Ǯ������ * * *

����Ŀǰ�ı�,���翪ʼ��ȡ�籣��������55��,Ҳ����˵,1953��ǰ���������ڡ��й̶�ְҵ�IJ�����Ա�Ѿ���ʼ����������ḣ���ˡ�

ͬ�����ġ�Ӥ������һ��һ��,1953��ǰ��������Ҳͬ������ʱ����:����������˿ڸ߷���,��1��10����������ĵ��ֽ���,ְҵ���Ŀ�ʼ��20������,�д���ϰ��;��������ʱ���������ݸĸ�,ÿ����ͥ����ӵ��һ��ס��,���ǵ���Ůһ���ڴ�ѧ�β�����ѧ�ѵ�ѹ��,���ǵĸ�ĸͬ��ӵ��ס��,һ�����ֵܽ��ù�ͬ����;�����еĶ�����һ����������֧�����Ǻ��ӽ�����ҵ,�������,���������д��ģ���ֽ����

��������ǵĸ���,�����е���Щ��������ȡ�����ݽ������߹���׳�Ͷ����Ĺ��ʡ����ˡ������롢�����ѡ����ص���,���ǻ��������˿ں����ڴ���ĸ߶����ݽ�

����,�����ܴﵽ��˵��ʲ��ṹô?����˵,����������һ��������һ����ѹ������,�ֽ���,�ʲ�̫��,������������ʱ����û����ν���˿ں��������ˡ�����70�����,��ȫ�����籣�����ϵĿ����Բ��ߡ�

Ŀǰ���ָ����Ͻ��ƶ����ٵ������ս���˿ڼ������仯�ͼƻ�����������ɵ��ִ���ͥȱ��������ĸ��������ѯ����������������۵�,�����������Ͻ�ȱ����2010���1100����Ԫ,��˽����й���̶��ɿ���ģʽת��,ͬ���ɹ�����Ա�ɿ�,��ί��ָ���Ļ������,���ϻ����йܷ�Ҫ�ṩ����֤��,��֤һ���ij��ڻر����ܡ���һģʽ��Ч����,����ʹ���Ͻ�ʵ���ȶ���ֵ,�����ȱ�ں���������������Ҫ�㹻��ʱ�������ƽ�ġ����Ҽ�ʹ������������������ϵ����ĵط�,Ҳ���ڽ���Σ����ɵ����Ͻ������½�,���������˿ڲ��ò��ӳ���������Ӧ�ԡ�

��ʵ����:60%����ȫ������ᱣ������,���Ŀ����Ծ����ӳ�����ʱ��,Ҳ����Ҫ������65��,������Ҫ�����������Ͻ����߱仯���ܲ����ijɱ���

2.��ҵ�����ͱ���

����:ӵ��һ�������ԵĽ��ڲ�Ʒ

ʵʩ����:����Ͷ������,�����㹻����ӵ�в����Ǵ�Ч���缲������ʱ��ʵ�ֶ��ڽ��ڸܸ˻���������

������:Ǯ������ * *

��ҵ��������������յ�һ��,һ���Ǵ�����ʱ��ʼ���ڽ��ɱ��շ�,����ͬԼ�����俪ʼ���������ڵ���ȡ���Ͻ������DZ����Ը�,ȱ���ǿ�ʼ��Խ�硢�ܵ�ͨ�͡����ҹ������½���Ӱ���Խ��

������ҵ���ϱ�����,�����涨�Ĺ̶����ʵĴ�ͳ���������������Ϊ2.5%;���ֺ��͵Ľ����ٺͱ��չ�˾��Ͷ��������ֱ�ӹ�ϵ���Ӳ�Ʒ�����,��ҵ���ϱ����ʺ����ȶ������ͳ����������Ⱥ,��ȱ��Ҳ�Զ�����������Ҫ���翪ʼ����,��������һ������ʵ��,����߷��ڵ�֧��Ҳ����ߵ�,���˸ߵĹ���ѹ����,������Ů����������������ѹ��ͬ������߷�,�������Ļر�����ǰ,���ŵ�ͬ���Ǿ�����Ͻ�ȱ�ڡ�

��ʵ����:40%���������ҵ�������߱���ͨ����,�����й��ı����г��в�����,��ܺͱ�����ƾ�����һ��©��,�ѱ��ղ�Ʒ�������ϱ��ϲ���ʵ��,���統���ǽ���������

3.����,���Ǵ���

����:�������ͨ�����Ϸ�ʽ

ʵʩ����:��һ�����������˻�,���ڼ��,���ٳɶ�

������:Ǯ������ * * * *

��˵�ܶ����ҵ����������Ѿ�����������˴�������б,ԭ�����û��һ�������ܹ������˿����仯��Ӱ��,������д�����ֹͣ�����������Թ�ҵ��������һֱ�Ȳ�����������ˮƽͣ�Ͳ�ǰ��

�й��Ĵ�������Ȼȫ�����,��������������Ҫ������˴����,����һ�����ϱ������öࡢ�����,��ծ���ߡ�һ���Ͷ��ߴ���߷�����30��~50��,�˺����ʽ��½�,���ݺ��ͥ������ٲ���ʼ���ѹ�ȥ���۵��ʲ���Ȼ��,��ֵ����߷������һ�����ڱ��ȫ��,����û��ǰ���Ľڼ�,ȴ�и��ߵ�֧��Ҫ����������˵,��ʹ���ij����ʽϸ�,�����ȶ�������ӿ��,����Ӥ����һ���ﵽ��������֮ǰ,�����ʾ��Ѿ��͵þ���,ֻ�����������������ʱ��������ֲ������˻��ij��֡��й�������úܶ�,��ʵ˵,�ڽ���Ͷ�ʴ��ھ���պ��ʲ���ĭ���̶ȸߵ������,����ʵʵ����ȷʵ�DZ�Ҫ֮��,���Ͻ�ר�ҽ���,���ƶ������������ܽ����������,����������䡢�ſ��������ƻ����������Ч��������̫��,ֻ�ܿ����Ӵ����ʲ��������ʲ��ϻ�ȡ���ر��ſ��ԡ�

��ʵ����:80%����Ȼ�й������½��ķ���,����Ϊ����,���Ҵ�����һ��Ͷ��ʵ�ֵĻ��������������Ͽ�,70��ȱ���㹻��ʱ�����ֲ�������δ����Ҫ����֮���ì��,ֻ�ܿ��Ӵ��������ֲ���

4.����Ͷ�����

����:��Ǯ��Ǯ,��ʱ�任����

ʵʩ����:�˽����Ͷ�ʲ�Ʒ������,����������Ҫ�ƶ�����Ŀ���Ͷ�ʲ���,�ȶ����в�ʵʩ�������

������:Ǯ������ * * * *

���罨��Ͷ�����,��֤�ʲ��ȶ���ֵ������ר����Ϊ�Ƴ�����Ϸ�ʽ��һ���̶ȿ���,�������ʵ�ֳ����ȶ�����Ļ�,������Ϊ���Ե����Ϸ�ʽ��Ͷ�������:�������غͷ������ڵIJ��������г��ڵֿ�ͨ�����ͺ�ʵ��һ����ֵ�Ŀ�����,��Ʊ������Ƚ����ʲ����к�ǿ�ı����Ժ�ʵ�ָ�����Ŀ���,�ƽ�ԭ�͵�ʵ���ʲ����Խ���Ͷ����ϵķ��ղ��Կ��������ڵ��ֻ�,�ղ�������Ʒ������������֮���л����ó���ر������ܵ���˵,Ͷ�ʵ�����Խ��,�����Ծ�Խ��,�������ڵIJ���Խ��,�ʲ���Խ��ȫ��

��Ȼ,Ͷ����Ϸ�Ҳ��������:��һ����Ҫ�ô������ʽ��ʱ��ȥ����Ͷ�����,�ڶ������г��ı仯��,ȷ����ϵ���Ч��ͬ����Ҫ������רҵ�ԡ��㷺��Ͷ��������۰������������Ϸ�ʽ,�������Ͷ�����һ��ֻ�ǹ̶��ʲ��ͽ����ʲ��ļ����,ʹ������ȷ�����ݺ�ʮ������������Ѷ�ͬ���ܴ�

��ʵ����:80%������Ͷ����ϵ�������֮�����ڶ�����Ͷ�Ӧʱ���Ҫ��,û���κ�һ��Ͷ���Dz��������յ�,���������ʱ��̫�̻��Ƕ�������Ҫ�����,�ͻή��������ϵķ��յ��ԡ�

5.��������?

����:�������ͨ�����Ϸ�ʽ

ʵʩ����:��һ�����������˻�,���ڼ��,���ٳɶ�

������:Ǯ������ * *

�����������,��������й���ͳ�Ļ�,����������һ��Ҳ����������������

Ŀǰ����������߷��ڵ�������һ���ĸ�ĸ,���DZ����߱�һ����������������,����Ͷ���������ϵ����Ͻ��ֺܳ���,��˸���Ů��ɵ�ѹ����������Щ��ĸ�������Է�����Ϊ��Ů�ṩ����,�������Dz����ڼ��������ӡ��ձ鸺ծ,��Ҳ�������вƲ��ϵļ̳С���������ữ��ȫ���̼ӿ�,������֮��ĸ��徺���Ӵ�,���ǵĻ����������������ƺ�,Ϊ��ʹ��һ�����߾���ʵ�����ӳ���Ů�Ľ����ڻ��ǼӴ�����ǵĽ���Ͷ��,�ܿ��ܵ�����������Ͷ�����ں���Ů����������һ�����غϡ�������˵,����δ���ܷ���,�����������������ʽ���

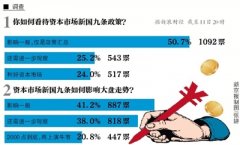

�����ص�һ��,���ǹ�����ͺ�:����ǰ��һ��ͳ�Ʊ���,���о����ũ�������ڡ��������ϡ�����ʶ�������졣���ֻ�����ַ�ʽ,���о���,49.1%���˻�ѡ��ѻ�����Ů����,���˿���Ů;34.2%����Ը���Լ���������;28.2%ѡ��μ�������ϱ���;3.0%����Ը������ҵ���ա�����ũ��,�����˰���Ů��Ϊ��һѡ��������ߴ�82.0%�����л����̵���ʵ,�����ܻ���ʹ��82.0%����ŤתĿǰ�Ĺ۵㡣

��ʵ����:40%������ŮԶ���翿�Լ���ȷ���Ը���,�ƻ������γɵ�4��2��1��ͥ�ṹ�������˵ļ�ͥ�����Ӵ�,���ṹ�ı����������������ϵľ����Ӿ硢ӵ���ʲ��ijɱ����,δ����ȱ�����ϡ�

û��һ�����Ϸ�ʽ��100%ȷ����Ч�ġ���������ۿ������á�����ʵ,���������ʶ����ǰ�Լ��������ϵĿ����Ƕ�ô���Լ�ʮ�������Ĺ滮�Ƕ�ô�IJ�������Ŀǰ��������Ҫ֮���Ƕ�ô�Ĵ��ྶͥ,��������ױ��ĵĿ����ˡ��µġ����ˡ�����,������ܳ�Ϊռ�����˿ڱ���20%����Ǯ��,����Ҫ��80%������Ϊ�Լ��Ľ���������,�����������㡢Ͷ�벻�����ʲ���һ��û�д�ʵ��Ų����Լ̳�,���������Ͳ����Ǹ���в�ˡ�

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ�����365betƽ̨������ӭ��ת�ط���������ע�����³����������������ӡ�

���������

- ����ʡͭ�����쾮����������˶��������ɾ���ҽ����Ϣ �����и���ס���������ۺϲ�ѯ �ϰ���17�������ϵ�����ʱ� ƽ����������Ϊ17.6% ��ʦ�����������¹涨2014 ����������������ᱣ�վ��������ϵ��(ҽ�Ʊ���) �Ծ�ҵ��ס�α�����Ϊ���ƶ�ũҵת���˿��仧�� ��ᱣ�ϣ����÷�չ��������ͳһ IT�˹��գ��ؼ�������ѡ�������ղ��ݺ��� ���������ϱ��վ��촦�������������ά������ȶ����� �����ٷ������ų�ŵ ���籣�ֿ�չ����ӱ�����Ѳ������ ����ʡʧҵ�Ǽ�����¼���籣ϵͳ ���ݣ�25������С����������� Ƹ�ñ�ҵ�����������籣�� �����Ͻ���������ô�� �������й��轨���ʺϹ�������Ͻ�Ͷ����Ӫ���� �������뽭����ٴ������ᱣ�ջ�����ʧ �������ϱ���ȫ���������ϰ�ȫ �����籣��Ա�����Ͻ���֧ȱ�����˵��� ���籣ҵ��Ҫ��ʮ����¥����ɽ�籣�־����ڰ���� �������뽭����ٴ��ǿ�ܶ�Ѽ�� ��Ҫ�籣��������6�� ���Ȼ������ �й�������ᱣ�ո����˻�����ģʽ�о� ����ְ�������ݲ���1���ְ �˲о�ҵ����ֻ�ܻ�10% ����Ա���� ����ʯ��ҵ������Ա�������Ͻ���� ���Ժ������˰�������Ͻ����� ר�ҳƲ������� �½��籣�����ʽ��ղ���96577 ��ͬ����ҵ���ϱ��չ����������ľ��������ϵ�� 2014���Ŀ���¼�ù���Ա���ι���λ������Ա����찲��һ�� ��ƽ���ط�����ҵ�����������ij�·�뷢չ �Ϸ���������������ϱ���ϸ���̨ �㶫�籣����ȥ�����457�� 2013��3���й����Ͻ�߶��ӵ� �ijǣ�δ�α��������˿������Ͻ� �Ͽ����籣�֣���չ�쵼�ɲ��������̰���ҵר���������� ����һ�����������Ϣ2016�����Խ��͡�����һ�� ���̾� 2009��12���й����Ͻ�߶��ӵ� ��������ʡ��ִ���µ��籣�ɷѻ��� ƽ����ȫ����¹��ҵ����г� �������������Ͻ�Ʒ����߲��͵͡� ����ȥ������ ����α��֤��ƭ�籣 �����ء��߽��籣����12333ȫ��ͳһ��ѯ�ջ�����Ļ �ຣ����ũ������������ϱ�����ʵ��ȫ���� 2015�깫��Ա���ʻ��ϵ��� ����ס��������ɴ������������ ���ս����ϰ���������Ա���Ͻ��ϵ� 7��1��ִ�� ����ʡ�ڶ�������ũ�����ϱ����Ե�ȫ������ ����������ҵ���С�Ϊ��ҵ���ṩ��һ���������� �����籣123�ֻ�APP��Ŀ��ʽ���� �й�������ᱣ���ڷ�չ�ĸ���ȡ�û�����չ ����ҵ���������Ƶ�һ�������� 12�����Ͼ��仧��������� ���ͳһ�籣�� ��ᱣ�������հ㡱 ��ȫ��ͱ������빥�� 2012��1���й��������Ͻ� �������籣����Ͷ�ʸ�Ӧ�����ṫƽ �Ҹ��飺���������ƶȵ�����Ӧ���� ��������ڳィ����IJ� �籣������Ͷ�ʽ����� ��ֻ����2����Ԫ�ⶥ ���Ǹ��г������2015���籣����Ŀ������ ���������й����ǰѲ��ֹ��йɲ����籣���� �������ҽҩ�������Ƹĸ�����(���������)���������� ���磺�籣�������ӳ��������̰� ��̩�������Ӳɹ���֧ �籣�����������ǧ��©�� ��̩�����������ղ�Ʒ���۳�

����������

���¡�����Ǯ������ �������ַ�ʽ���ʺ��㡷����������

����һ����Ҫ�ӵ����� ��β������籣���ɣ�

- ��ɽũ���в���סԺ������ý������籣��Χ

- ��������������ֻ���������г�Ͷ���ϵ

- �ӱ����籣ȫ��α��Ǽǹ���ȫ��չ��

- ��������������ִ�ҵ��ѵͻ�������

- �½���ľ�������籣�����������Ʒ�Ʒ���

- ʮ���в������Ż�����ȡ��ʩ������ᱣ���������

- ���������ƽ���ᱣ�ϡ�һ��ͨ����Ⱥ�ڡ������һ�Ρ�

- �Ĵ���5���� �籣Ϊ��ҵ������300��Ԫ

- �ž����˵�λѡ���Բα� �Ĵ��籣��ʵ������ͳ��

- ������������ ����ҽ����ƶ

�̵㽫�ı��������8������

- 2017��ҵ���Ͻ��ϵ�������Ϣ_ɽ��2017��ҵ������Ա��

- ��������ҵ����ְ��2017���Ͻ����������Ϣ��������Ա

- 2017��ҵ���Ͻ�������Ϣ_����2017��ҵ������Ա���Ͻ�

- ɽ��ʡ���˱�������ʵʩϸ����취��֪

- �й������ί���� ������Դ��ᱣ�ϲ����ڱ���ȫ����

- ������Դ��ᱣ�ϲ��칫�����ھٰ�ȫ��������Դ�����

- ������Դ��ᱣ�ϲ��칫�����ڹ᳹��ʵ̰����ᱣ�ջ�

- 2017���Ͼ�������Աҽ��������ʲô��������Աҽ������

- ������Դ��ᱣ�ϲ�������������������ί���Ұ�ȫ���

- ������Դ��ᱣ�ϲ����ڿ�չ2017��ȫ����У��ҵ����ҵ

�Ա���è�ڲ��Ż�ȯ�����ȡ ʡǮ���Զ��Ҵ��

- ����Ů�������̳ ������Ϊ���Ҹ�Ů�ͼ�ͥ����ίԱ��

- ת���ӳٵ��ʳɰ��� ���������ͷ���ͨ ��ƭ�����

- �¼�����λŮ��ͳ������������������ 14�վ�ְ

- �Ά����¾��� ���ػ�ɹ��� �Ά��ѱ�ץ�� ���ѵ��ޣ�

- 2017��ȫ��ʮ�����Ҹ��Ĺ����������¯

- ���ý���ع��й���������µ��¡����̫�ид���

- ������ÿ������ĸ�����������ÿ͵Ĺ��Ұ�

- 2017�����ڹ��ҹ涨�żټ��죿2017�����ڷżٰ���

- ������פ�幤����������һ���Ĺ��Ŷ����

- ��֤���ɷ������Ժ����������Ч��զ��

����ϲ��

�����Ű����ڼ���:12�����ڽ����й���ҵ���

�����Ű����ڼ���:12�����ڽ����й���ҵ��� ��ý����������̨���� ̨��Ա���ּ�F35Bս��

��ý����������̨���� ̨��Ա���ּ�F35Bս��  ���������˻�͵��Ů����� ���ѣ���ֱ�Ǹ���

���������˻�͵��Ů����� ���ѣ���ֱ�Ǹ��� �����������б����14�պ���

�����������б����14�պ��� ���ﺾ����ﹷ��ľ���鳵(ͼ)

���ﺾ����ﹷ��ľ���鳵(ͼ) Ů����ɹ�ճơ��Դ�ɽ������⡱��������Ѫ

Ů����ɹ�ճơ��Դ�ɽ������⡱��������Ѫ ������Ϊʲôȡ�����죿��������������ˣ���

������Ϊʲôȡ�����죿��������������ˣ��� ǧ��һ����Ů���� ����Դ�����溵t

ǧ��һ����Ů���� ����Դ�����溵t

�ƾ���ҽ����ϵ��Ҫ����������

������������ҽȷʵ��Ϊ����ʱ���Ͷ���ȵ㣬���õ������ij�����֧�֡���ҽ�ĵĽǶȿ��������ƺ��ֱ�������������������ѡ�����Ч·��������˵���������ǾͶ��ҽ...[�鿴ȫ��]

�ҹ��籣�ɷ�����������13 ����ȫ����

����Ѷ ���գ������д��Գƣ����й��籣�ɷ�ȫ����ߡ����ݴˣ��������ձ����������פ����ߵ��鲿�ֹ��ҵ��籣֧������������籣�������������������ʾ����ȫ����173...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �Ϻ��籣��ѯ �Ϻ���

�Ϻ��籣��ѯ �Ϻ��� ����籣��ѯ �����

����籣��ѯ ����� �����籣��ѯ ������

�����籣��ѯ ������

�����ȵ�

�����ˣ��籣�������¹��ܣ�δ�������£�

- ����| �����ˣ��籣�������¹��ܣ�δ�������£�

- ����| ȫ����ᱣ�ϻ����������� 5��1����ʩ��(

- �۵�| �籣�����µ���Ҫ���Ḻ����Ҫ��������

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- �ȵ�

��Щ��������й��籣��

��Щ��������й��籣�� �Ա���è�ڲ��Ż�ȯ�����ȡ ʡǮ���Զ��Ҵ�

�Ա���è�ڲ��Ż�ȯ�����ȡ ʡǮ���Զ��Ҵ� ����Ա��н֮��Ҫ�������

����Ա��н֮��Ҫ������� ���籣��סԺ������Ѻ��ҽԺ

���籣��סԺ������Ѻ��ҽԺ ����ס����������ϸ��ѯ(ͼ��)

����ס����������ϸ��ѯ(ͼ��) �㽭60�������ظ��α� ������Ǯ�����Գ���

�㽭60�������ظ��α� ������Ǯ�����Գ��� ���dz۴��ʣ�� ����Ա������ϸ����ү������

���dz۴��ʣ�� ����Ա������ϸ����ү������ �ɶ�һ�Ƽ���˾Ա���������������ϰ�(ͼ)

�ɶ�һ�Ƽ���˾Ա���������������ϰ�(ͼ) ����ϰ��ƽ��ʱ����캽�й��ġ�ʮ��ǰ��δ��

����ϰ��ƽ��ʱ����캽�й��ġ�ʮ��ǰ��δ�� �������ϸ߿��������������˻������� 2015��

�������ϸ߿��������������˻������� 2015�� ����ʳ�óԳ����� ���ѣ�лл���̸�����

����ʳ�óԳ����� ���ѣ�лл���̸����� ɽ��:����2�²鴦Υ���������涨��������17

ɽ��:����2�²鴦Υ���������涨��������17