投诉案例:3万元买理财产品变保险产品

3万元购买理财产品,却被忽悠买了保险。日前,广发银行客户吴小姐向记者投诉。而记者连日调查也发现,咨询理财产品,多家银行首推保险;虽然保险公司员工不得在银行驻点,但是保险公司员工现身银行并推荐产品的情况依然存在。不仅如此,为了销售理财产品,银行员工还隐瞒风险、夸大收益……

投诉案例:3万元买理财产品变保险产品

新华保险员工现身银行卖保险

家住番禺的吴小姐向本报投诉,2013年9月29日,来到广发银行番禺支行购买银行理财产品,在工作人员的介绍和推荐下,花3万元购买了一款“银行理财产品”。银行工作人员表示,该产品期限为5年,每年的固定收益为利息+分红,在5年期满后,可以本金+利息一次性拿出。

后来,吴小姐觉得之前购买的那份理财产品不合适,想转为银行定期存款。于去年10月8日再次来到广发银行,找到此前接待吴小姐的工作人员。为了打消吴小姐更换产品的念头,该工作人员多次强调,这份理财产品比银行定期存款收益要高,除了高收益外,还具有“保障功能”,同时还送了一份“财富珍钞”。

不久后,吴小姐在网上看到“理财变保险”的案例,发现案例内容与其购买过程很相似,于是打电话给广发银行核实,才发现原来那位工作人员并非银行员工,而是新华保险业务人员,所购买的产品也并非银行理财产品。

吴小姐回忆称,前述两次到银行,都是只有一个工作人员全程跟进,在前后两次的销售过程中,她都没有看到过“年金产品”详细介绍书与产品说明书,工作人员也没说明该“年金产品”就是新华保险尊享人生年金保险。

今年以来,吴小姐多次到广发银行交涉。昨日,记者致电广发银行,相关人士表示,确实有这样一个客户投诉,目前吴小姐和新华保险正协商全额退保。该人士还强调:“新华保险的业务人员并非是驻点的,而是巡点。”据了解,按银保新规,保险公司不能在银行设驻点。

调查1:12%存误导远不如银行理财产品收益

日前,记者以普通顾客身份到多家银行暗访。当记者咨询理财产品时,多家银行的理财经理首推的是保险公司的产品。

在海珠区赤岗某农行网点的理财室,当记者咨询理财产品时,理财经理首推:“有一种每年存的、固定12%的年化收益率。”该经理接着介绍说,交5年的钱,以后不用再存,每年都可以拿,要到15~后才能取回。有一种是银行理财产品,几十天的,年化收益率大概5.2%~5.3%左右。

当记者问12%收益率的产品是不是保险产品时,该理财经理也不直接回答:“是年金险。”

在记者的要求下,理财经理给了一份宣传单册。记者看到,与吴小姐一样,推荐的产品也是新华保险公司的,同样是年金理财保险计划。后来新华保险的业务员也现身向记者推介该产品。记者嫌时间太长了,该经理说:“不用投入太多,每年5000元都可以存。如果是银行那种,就要5万起存,(年化收益率)5.2%~5.3%左右。”

不过,记者算了一笔数,如果购买这一款理财产品,每年3万,5年15万,每年可以拿回3600元的收益,15年后还可拿回158820元,15万元可赚取6万多元。

而如果是15万理财,按照年化收益率5%来计算,15年的收益都超过10万元,远远高于上述该款保险产品。

涉嫌:销售误导

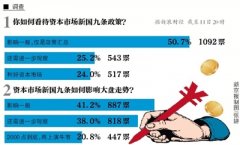

相关数据:超七成消费者遇误导

年初时,银率网发布的一项银行零售业务的调查显示,超七成消费者遭遇银行理财产品销售误导。将银行代销的产品当银行自家产品销售仍然是发生最频繁的误导情况,其中保险当理财产品居误导行为榜首,占比达32.66%。

调查2:非保本产品不提风险只说没亏过

此外,记者调查发现,多家银行在推销理财产品时,出现夸大收益率等现象。

在赤岗的广州农商行某网点,柜台工作人员称理财产品直接在柜台可以购买。据介绍,目前收益最高的一款产品是160天年化收益率达6.5%,5万元起购。

工作人员介绍,该款产品3月5日起息,8月13日到期可获得收益1424元。“要买最好这几天,怕额度认购完了就不能买了。”该人士表示,该款产品募集期从2月25日至3月4日,3月5日才起息,而记者调查时是2月26日。

当记者质疑该款产品非保本有风险时,工作人员表示:“我们银行做了200多期,每一期都是利率定了多少就是多少,但是对外都必须这么说,因为银监会监管之下是不能说这么高的利率。我们这几天都做了几百万。”

当记者问6.5%是不是预期年化收益率,工作人员解释道:“是定了的,不会有浮动的。”

不过,奇怪的是,当记者表示要看产品说明书时,工作人员竟回答:“只有购买时签约才能看。”

听到记者表示要购买,工作人员才拿出产品说明书。记者看到,说明书上写明“产品预期最高年化收益率:5%~6.5%”。对此,该工作人员解释道:“说明书一早印好的,所以是浮动的,现在开卖才定了收益率。”

但是,如果要购买该款产品,必须签字证明阅读了协议及说明书,而客户协议上却写着要客户自愿承担风险。

记者发现,对于理财产品非保本、预期收益率的解释,大部分银行表示不会有亏损。农行的理财经理告诉记者:“该银行的非保本产品都没有出现过亏损,本金多少,收益多少都分毫不差到账户上。”

建设银行理财经理也表示:“虽然是非保本,但我们银行没有做过非保本的,收益率原则上都能达到,我们每天进出这么多客户,没有听说达不到的。”

涉嫌:隐瞒风险、夸大收益

相关数据:172款产品收益逊预期

而据银率网理财产品数据库统计,2013年153家商业银行共发行45825款理财产品,较2012年环比上升56.2%,其中有172款产品未达最高预期收益率,有6款理财产品到期零收益。

调查3:理财产品投向不清不楚无法回答

走访中,部分银行的理财师只知道销售结构性理财产品,给出一个预期收益率和投资期,但是对产品的结构、投向说不清楚。在建行,理财经理说“不知道,要看说明书才知道”,如果是非保本的,应该是拿去投资货币基金,如果理财产品购买货币基金时,写非保本,实际上是能达到预期收益的理财产品。而保本理财产品一般是投资国债等。

对于投资去向,该经理表示:“每天有很多产品,若每个产品都要掌握投资方向,时间根本不够。”

涉嫌:信息披露不透明

相关数据:51家银行未披露信息

普益财富近日公布去年四季度《银行理财能力排名报告》显示,100家商业银行中有51家没有对其运行中的产品披露运行公告。

本文地址:http://www.nmmfb.com/anli/53616.html为了社保知识的普及、信息的传播,365bet平台棋牌欢迎您转载分享。但请注明文章出处并保留完整链接。

人相关文章

- 工程违法分包,工人受伤谁承担责任? 停地下车库的轿车被砸 买了“全险”也不管赔 违法违规使用社保卡 自吞苦果 律师说法:职工承诺放弃社保 单位不缴也违法 “演双簧”制造车祸骗保 赔了夫人又折兵 投保人交通肇事逃逸 保险公司不赔商业险 肇事车辆未投保交强险 该如何赔偿? 发生交通事故后再投保 保险公司拒赔偿 如此计算保险缴费基数违法 家长广州缴纳社保 孩子在东莞中考犯难 木工入职三月受伤 能否认定工伤 台风“海葵”致电站损失严重 居然错告保险公司 职工不愿意交社保 用人单位仍难逃责任 平安车险和阳光车险哪个好? 工伤赔偿:农民工缘何走调解少拿20%? 刚给车辆投保1小时出事故 保单生效时间引争议 未签劳动合同受伤 劳动局认定为工伤合法有效 肇事逃逸申请理赔 保险公司亮免责条款 1006万保险金被挪用 银行和保险公司都得担责 通过三个保险案例 认清保险消费中常见陷阱 人事档案丢失影响社保 用人单位被判赔偿五万 主车和挂车均投保 发生保险事故怎么赔? 300万意外险理赔 如何才能快速获得赔付 豪车内环出车祸自行处理保险公司不予赔偿 我的社保该由谁缴? 未定期维护保养车辆 发生自燃保险公司赔多少 奔驰车进水损失43万元 暴雨惹的祸保险应该赔 企业少交社保 男子事故后少拿38万元赔偿告社保处 谁为超24个月停工留薪期的待遇埋单 试用员工下班后猝死 能否享受工伤待遇? 擅自更换车辆商标 发生事故保险公司不赔付 号码中带有12333 当心!假冒社保电话忽悠人 酒后开车撞死人 保险公司未告知就不免责 男子入职两月后拿北京户口辞职 法院判其退还社保 交强险和商业险不是一家 理赔时有何问题? 开车不慎撞死藏獒 保险公司该不该赔? 职工依靠法律支撑 赢得社保维权满意结果 中暑死亡 是否在意外险赔偿范围? 客车违规载货 保险公司拒绝赔付获支持 投保“医疗机构执业责任保险”为何不管用? “推定全损”保险公司咋赔偿? 下班后与同事聚会唱歌,遭遇交通事故能否认定工伤? 驾驶员肇事逃逸导致保险公司拒赔商业保险 真实理赔案例告诉您保险理赔到底难or不难? 重庆:金融社保卡不收小额账户管理费 发现有违规可投诉 金融消费典型案例:想买基金买成保险亏5万元 我的社保费去哪儿了? 买汽车票咋多了交通工具意外险? 受害方无责 保险公司可以不理赔吗? 无辜被汽车车胎炸伤 保险公司赔偿9万元 单位未及时缴纳社保 赔偿职工17万余元损失 无名氏车祸身亡 保险公司赔付16万余元 超45岁没社保 天津部分环卫临时工遭年龄歧视 出租车投保5座理赔4座 司机不属理赔范围遭质疑 环卫工雨天摔倒导致脑出血 目击者签名支持工伤认定 持B2驾照开拖拉机撞死人 法院支持保险公司免赔 单位迟缴社保致劳动者难享医保 法院裁定医疗金 法院成功调解拒付职工独生子女养老补助金案 规范工伤认定程序 维护劳动者合法权益 用儿子出生证买保险领保金遭拒 续保等了一个多月没续上 保险公司说法前后不一 父亲工伤致死 工厂老板躲着不见怎么办? 医保报销和交强险报销冲突吗? 搭乘摩托遇车祸身亡 保险公司不赔交强险

赞助商链接

文章《投诉案例:3万元买理财产品变保险产品》的网友评论

猜你喜欢

美国信安金融集团:12个月内介入中国企业年金

美国信安金融集团:12个月内介入中国企业年金 男子用无人机偷拍女子裸居 飞友:简直是给航

男子用无人机偷拍女子裸居 飞友:简直是给航 世界最宽单塔斜拉桥14日合龙

世界最宽单塔斜拉桥14日合龙 千年一遇美女易主 费沁源代替鞠婧祎

千年一遇美女易主 费沁源代替鞠婧祎 孙骁骁为什么取关李响?孙骁骁李响分手了?李

孙骁骁为什么取关李响?孙骁骁李响分手了?李 宠物壕葬:宠物狗配木棺灵车(图)

宠物壕葬:宠物狗配木棺灵车(图) 日媒称美国将对台军售 台官员:乐见F35B战机

日媒称美国将对台军售 台官员:乐见F35B战机  女子微博晒照称“吃穿山甲天鹅肉”:吃流鼻血

女子微博晒照称“吃穿山甲天鹅肉”:吃流鼻血

唐均:医疗体系需要合理化部署

近年来,社会办医确实成为社会资本的投资热点,并得到政府的倡导和支持。从医改的角度看,这又似乎又被当作解决“看病贵、看病难”的有效路径:不是说看病难吗?那就多办医...[查看全文]

我国社保缴费率世界排名13 并非全球最

本报讯 近日,网络有传言称:“中国社保缴费全球最高”。据此,《人民日报》邀请其各驻外记者调查部分国家的社保支出与国民享受社保待遇的情况。调查结果显示,在全世界173...[查看全文]

深圳社保查询 深圳社

深圳社保查询 深圳社 上海社保查询 上海市

上海社保查询 上海市 天津社保查询 天津社

天津社保查询 天津社 惠州社保查询 惠州市

惠州社保查询 惠州市

今日热点

厉害了!社保卡又增新功能!未来几个月,

点击排行榜

- 新闻

- 观点

- 政策

- 案例

- 知识

- 热点

公务员涨薪之后,更要坚决反腐

公务员涨薪之后,更要坚决反腐 深圳住房公积金明细查询(图解)

深圳住房公积金明细查询(图解) 拿社保卡住院卡不用押在医院

拿社保卡住院卡不用押在医院 浙江60余万人重复参保 “看病赚钱”何以成真

浙江60余万人重复参保 “看病赚钱”何以成真 那些“洋打工”的中国社保卡

那些“洋打工”的中国社保卡 淘宝天猫内部优惠券免费领取 省钱攻略独家大

淘宝天猫内部优惠券免费领取 省钱攻略独家大 成都一科技公司员工集体戴防毒面具上班(图)

成都一科技公司员工集体戴防毒面具上班(图) 山东:今年2月查处违反中央八项规定精神问题17

山东:今年2月查处违反中央八项规定精神问题17 河南最严高考:洛阳出动无人机防作弊 2015年

河南最严高考:洛阳出动无人机防作弊 2015年 领略习近平与时俱进领航中国的“十个前所未有

领略习近平与时俱进领航中国的“十个前所未有 高中食堂吃出老鼠 网友:谢谢阿姨给加肉

高中食堂吃出老鼠 网友:谢谢阿姨给加肉 周星驰打包剩菜 从演员到导演细数星爷代表作

周星驰打包剩菜 从演员到导演细数星爷代表作